â 5 min. de lectura

Exoneración del IGV: Ejecutivo dispone lista de insumos que accederån a crédito fiscal

â 3 min. de lectura

Esta medida complementaria busca evitar un incremento en el costo final de los bienes que desde hoy, 1 de mayo, estarĂĄn exonerados del IGV (pollo, huevo, azĂșcar, fideos y pan).

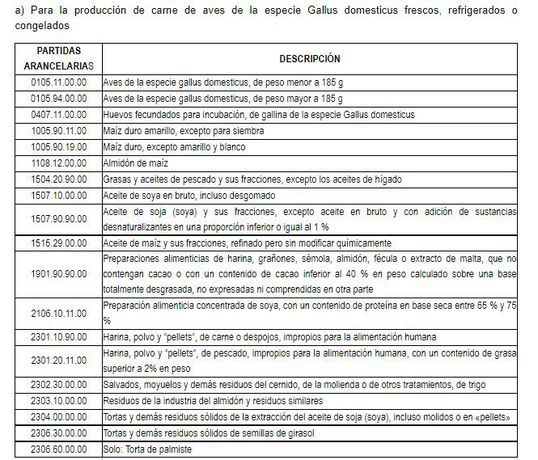

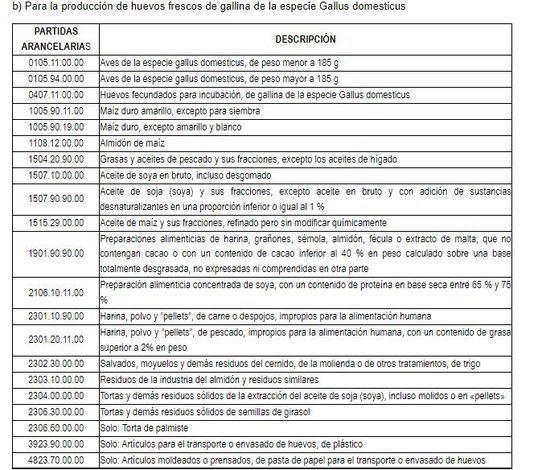

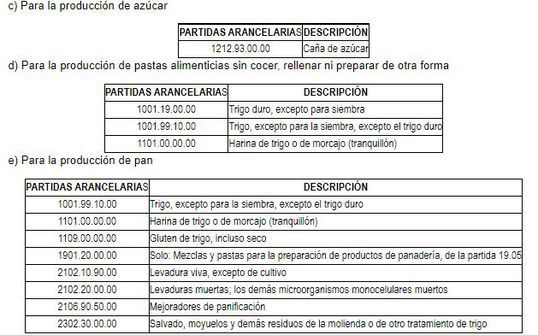

A pocas horas de la entrada en vigencia de la Ley N° 31452, el Ministerio de EconomĂa y Finanzas (MEF) publicĂł este sĂĄbado 30 de abril la lista de insumos que accederĂĄn a crĂ©dito fiscal por exoneraciĂłn del impuesto general a las ventas (IGV) a los productos beneficiados con esta medida desde el 1 de mayo hasta el 31 de julio de 2022.

AsĂ, conforme al Decreto Supremo N.Âș 083-2022-EF difundido en El Peruano y que lleva la firma del ministro Ăscar Graham, desde mañana, la carne de aves de la especie Gallus domesticus frescos, refrigerados o congelados; los huevos frescos de gallina de la especie Gallus domesticus; el azĂșcar; las pastas alimenticias sin cocer, rellenar ni preparar de otra forma; y el pan no pagarĂĄn dicha contribuciĂłn.

Como re recuerda, los gremios reclamaron que de nada servĂa exonerar el IGV si en el proceso de producciĂłn igual tenĂan que cubrir ciertos costos; por ello, el MEF aclarĂł que publicarĂan esta lista de principales insumos (de los ya alimentos exonerados) para acceder al crĂ©dito fiscal.

La normativa también manifiesta que los contribuyentes que comercialicen los bienes exonerados podrån aplicar como crédito fiscal el Impuesto General a las Ventas correspondiente a las adquisiciones o importaciones de los bienes señalados en el pårrafo anterior requeridos en el proceso productivo de los bienes exonerados.

A nivel sectorial destacaron los pagos correspondientes a la minerĂa, los cuales ascendieron a S/ 5,700 Asimismo, las operaciones de venta señaladas no se consideran como operaciones no gravadas para efectos del cĂĄlculo de la prorrata del crĂ©dito fiscal.

AdemĂĄs, el documento precisa, como disposiciĂłn complementaria final, que la Superintendencia Nacional de Aduanas y de AdministraciĂłn Tributaria (Sunat) establecerĂĄ las normas extras que sean necesarias para la mejor aplicaciĂłn de lo estipulado.

IR A NUESTRO BLOG PARA VER MĂS NOTICIAS

En nuestro blog encontrarĂĄs mĂĄs noticias como estĂĄ. Todo lo que necesitas saber sobre facturaciĂłn electrĂłnica, normativa SUNAT, guĂas SUNAT y mucho mĂĄs

QUIERES SABER MĂS DE NOSOTROS

Quieres conocer mĂĄs de nosotros y del por que nuestro sistema de facturaciĂłn electrĂłnica se ha convertido en el favorito de los emprendedores en este 2021.

QUIERO CONTACTAR UN ASESOR

Tienes preguntas, consultas, dudas sobre facturaciĂłn electrĂłnica o quieres una demostraciĂłn de nuestro sistema. No esperes mĂĄs y Ășnete los mas de 1500 emprendedores SMART